ブラックでも契約できる携帯やスマホはある?実際に通った人の報告から見えた現実

本ページはプロモーションが含まれています。

ブラックでも契約できる携帯やスマホってあるのかな?

携帯審査が通らず諦めている人は意外に多いです。

でも実は、「ブラック」といっても一つではありません。

携帯料金の未払いで起きる携帯ブラック、クレカやローンに影響する金融ブラック、そしてその会社自体で管理されるキャリアブラックの3つがあります。

どのブラックなのかによって、契約できる通信会社は変わってきます。

では、どのブラックなら、どこが通るのか。

実際に契約できた人の掲示板やSNSなどでの報告をもとに、通ったケースと落ちたケースをまとめました。

目次

携帯ブラックと金融ブラックは何が違う?|ブラックには3種類ある

「ブラックだから携帯は無理」と思っている人の多くが、携帯ブラックと金融ブラックを混同しています。

実はこの2つは全く別物で、どちらのブラックなのかによって契約できる通信会社が変わってきます。

まずは自分がどのブラックなのかを把握しておきましょう。

さらに、この2つとは別に「キャリアブラック」という存在があり、これが3つの中でもっとも厳しい壁になりかねません。

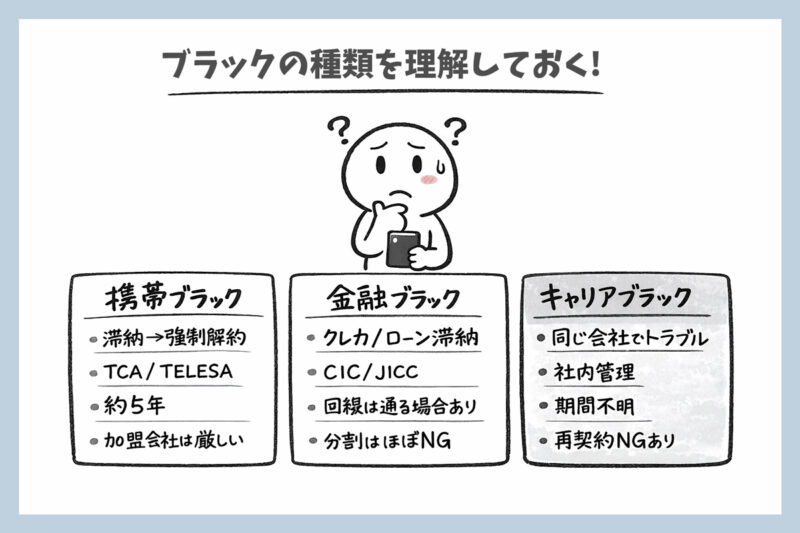

携帯ブラックとはどんな状態か

携帯料金を滞納して強制解約になると、TCA(電気通信事業者協会)・TELESA(テレコムサービス協会)という業界団体に不払い情報が共有されます。

これがいわゆる携帯ブラック(TCA・TELESAブラック)です。

この情報は解約から5年間保持されるため、その間は加盟している通信会社での契約が難しくなります。

ただしTCA・TELESAに加盟していない通信会社では契約できる可能性があります。

ちなみに、加盟している通信会社はこちらで調べられます。

TCA(一般社団法人電気通信事業者協会)

不払者情報の交換 |一般社団法人 電気通信事業者協会(TCA)

このページは、社団法人電気通信事業者協会の不払者情報の交換のページです。

金融ブラックだと携帯契約はどうなる?

クレジットカードや各種ローンの滞納などで信用情報のクレヒスに傷がついた状態が金融ブラックです。

CIC・JICC・全銀協といった信用情報機関に記録されます

金融ブラックだと携帯契約も無理と思っている人が多いですが、実は回線契約自体は通る可能性があります。

ただし端末の分割払いは別途審査があるため、金融ブラックだとデビットなどの支払いができない場合は通らないケースがほとんどです。

なお、信用情報の記録も基本5年間残ります。

キャリアブラックがもっとも厳しいと言われている理由

キャリアブラックとは、その通信会社自体で過去にトラブルがあった場合に社内で管理されるブラックリストです。

携帯や金融ブラックなどと違って、キャリアの自社ブラックはいつまで続くか不明です。

ですから、完済しても再契約を断られるケースがあります。

キャリアの過去トラブルを回避することは難しいようで、「ドコモは再契約が難しい」という声も多いです。

ある意味で、キャリアブラックは3つの中でもっとも厳しい壁といえそうです。

ブラックでも携帯契約できた?実際の報告から見えた傾向

ブラックだからといって、すべての通信会社で契約できないわけではありません。

実際に掲示板やSNSの報告を見ていくと、通ったケースと通らなかったケースには一定の傾向があります。

ここでは、その中でも特に多かったパターンを整理していきます。

なお、あくまで個人の報告ベースの情報になるため、必ず同じ結果になるとは限りません。

参考としてご覧ください。

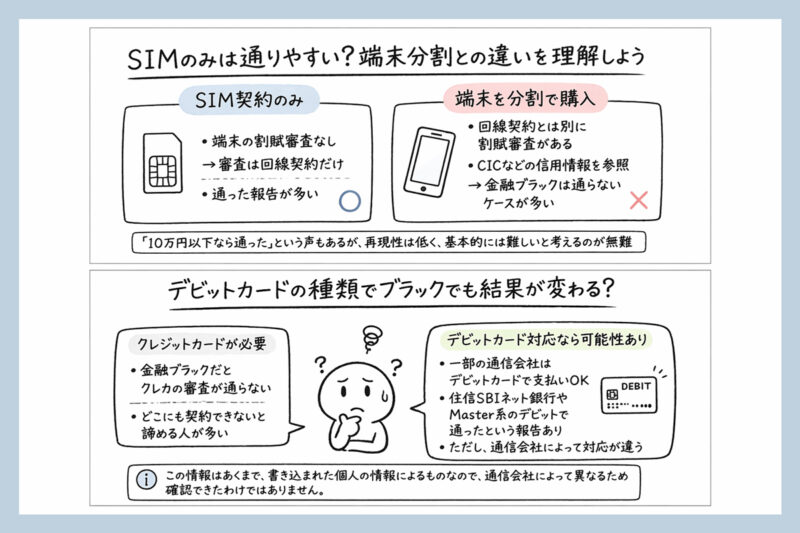

SIM契約のみなら通りやすい?端末分割との違いを理解しよう

書き込みの報告を見ていると、SIMのみの契約なら審査が通ったというケースが多く見られます。

SIM契約のみの場合は端末の割賦審査が不要になるため、回線契約の審査だけで済む仕組みです。

端末を分割払いで購入する場合は、回線契約とは別に割賦審査が行われます。

この割賦審査ではCICなどの信用情報が参照されるため、金融ブラックだと通らないケースが多いようです。

掲示板では「10万円以下なら通った」という声もありますが、再現性は低く、基本的には難しいと考えておいた方が無難です。

デビットカードの種類でブラックでも結果が変わる?

携帯の契約や格安SIMの多くは、月々の支払いにクレジットカードが必要です。

金融ブラックになるとクレジットカードの審査も通らないため、どこにも契約できないと諦めている人も多いでしょう。

しかし、一部の通信会社ではデビットカードでの支払いに対応しています。

ただし、書き込みの報告では、住信SBIネット銀行やMaster系のデビットカードで通ったという声が見られます。ただし通信会社によって対応が異なります。

審査なしで作れるプリペイド式のカードをまとめているのでこちらも参考にしてみてください。

あわせて読みたい

審査なしで作れる後払い付きアプリのクレジットカード6選~審査が甘いクレカ

ネットショップでも実店舗でも便利なクレジットカード。 便利なクレカですが、持ちたくない人だけでなく、クレカを持てない人も一定数の割合でいるようです。 クレカを…

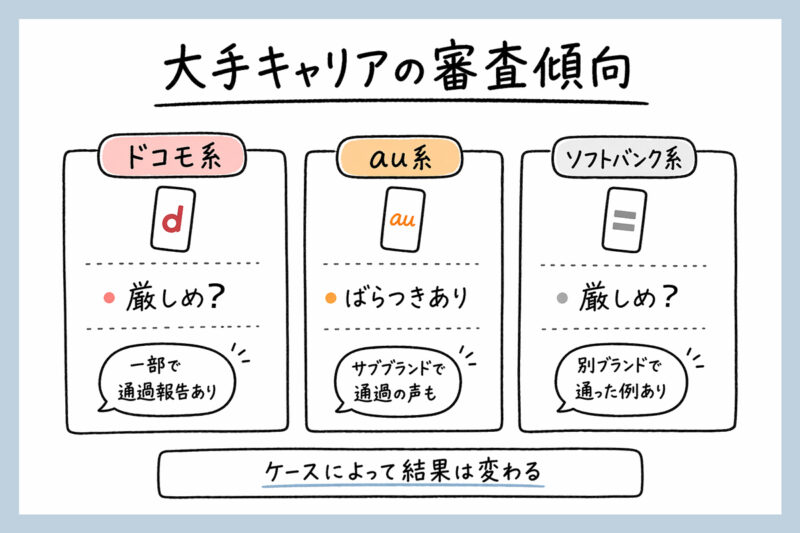

ドコモ・au・ソフトバンクはブラックでも契約できる?系列回線の実態

大手キャリア(ドコモ・au・ソフトバンク)はTCAに加盟しているため、携帯ブラックだと審査に通らないケースが多くなります。

ただし、キャリア本体とサブブランドや格安プランでは審査基準が異なる場合があり、本体で落ちてもサブブランドなら通ったという報告も見られます。

実際に契約できた報告をもとに、キャリア別の傾向をまとめました。

ドコモ系(ahamo・irumo)自社ブラックの壁は高い

ドコモは自社ブラックに対して非常に厳しく、「永久に無理」という声が多く見られます。

irumoも同様に自社ブラックだとほぼ通らないという報告が目立ちます。

ただしahamoに関しては、SIMのみの契約で通ったという報告が複数あることも事実です。

端末同時購入は難しくてもSIMのみなら通る可能性があるようです。

また未納を完済後、10日ほど期間を置いてから申し込んで通ったという報告も見られました。

au系(povo含む)auブラックでもpovoなら通る可能性がある

auブラックの場合、au本体やUQモバイルは難しいという報告が多い一方、povoは通ったという声が最近でも複数見られます。

povoはKDDI Digital Life株式会社という別会社が運営しているため、auとは審査基準が異なるようです。

ただし最近povoもTCAに加盟したという未確認の情報もあり、以前より審査が厳しくなっている可能性があります。

ソフトバンク系(ワイモバ・LINEMO)系列でのやらかしが鍵になる

ソフトバンク系も自社ブラックだと難しい傾向があります。

LINEMOはソフトバンク系のため同様です。

一方ワイモバイルは、LINEモバイルをやらかしていても通ったという報告が見られました。

ただし、申し込み時に過去のソフトバンク系の利用歴を確認する電話が来るケースが多々ありますが、これは多くの人に行われる確認のため、必ずしも審査に影響するわけではないようです。

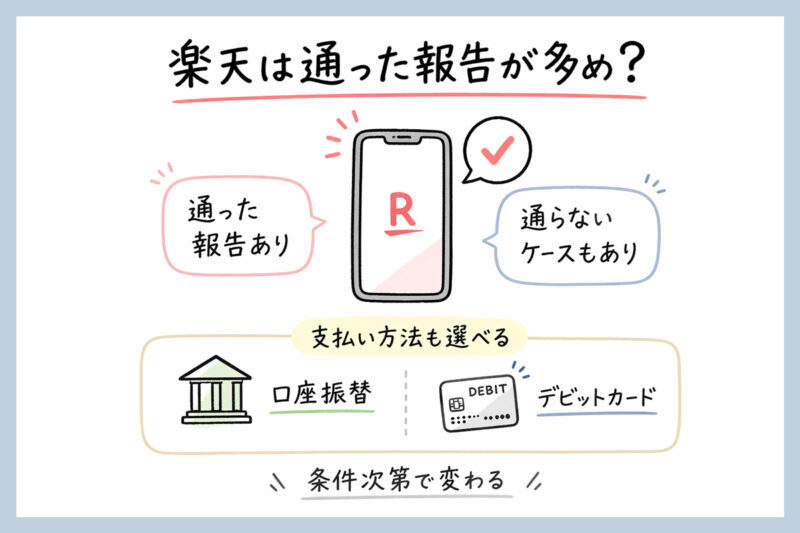

楽天モバイルはブラックでも契約できた報告が多い

3大キャリアがすべてダメだった人でも、楽天モバイルは通ったという報告が多く見られます。

金融ブラックでも契約できたケースもあり、4大キャリアの中では比較的審査が緩いと感じている人が多いようです。

真偽は不明ですが、楽天カードや楽天銀行など楽天経済圏での利用実績があると通りやすいという声もあります。

一方で、楽天カードの滞納や楽天モバイルでのトラブルがある場合は、通らないケースが目立ちます。

また、以前より審査が厳しくなってきているという声もあるため、必ずしも通るとは限りません。

楽天モバイルは口座振替やデビットカードでも契約可能

楽天モバイルはSIMのみの契約であれば、口座振替やデビットカードでの支払いに対応しています。

クレジットカードが作れない金融ブラックの人でも契約できる可能性があるのは、この支払い方法の柔軟さが理由です。

どのデビットカードでも使えるかは確認できていませんが、住信SBIネット銀行やMaster系のデビットカードで通ったという報告が多く見られます。

ブラックでも実際に携帯の契約ができた人の報告から見えた傾向

どうせ携帯ブラックだからどこも無理なんだよね…。

そう諦めている人も多いと思います

しかし、大手掲示板には実際に契約できたという報告が思ったより多く見られます。

ブラックの種類や申し込む通信会社によって結果は大きく変わるため、まずは自分の状況に合った選択肢を確認してみてください。

ブラックでも契約できた掲示板に投稿された実際の声

携帯がブラックでも契約できた報告板には、非常に多くの通った書き込みがあります。

実際に通った人の声をいくつか拾ってみました。

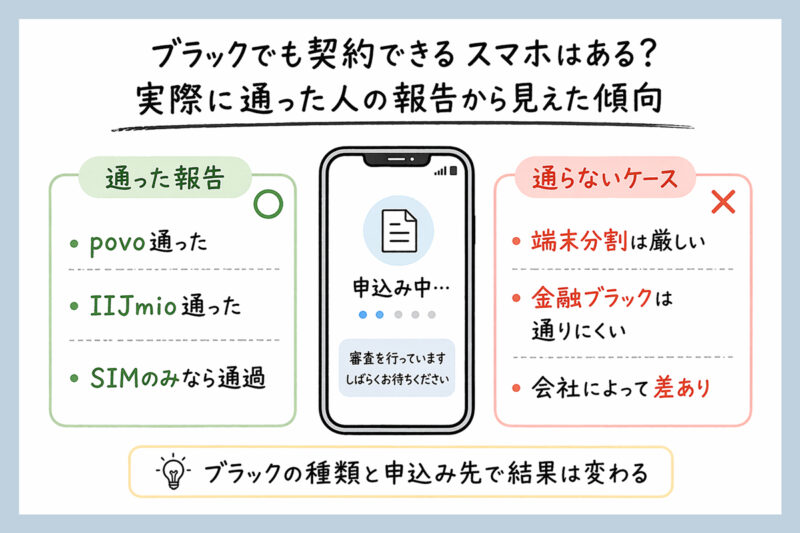

3大キャリア全部やらかしてても楽天、povo、JCOM、イオン、BIGLOBEは通ったよ

楽天でさえ落ちた経歴なのにエキサイトモバイルは通ったぞ

auブラックだけどなぜかpovoは通ったな

ahamoは端末分割は無理だったけどSIMだけにしたら通った

ドコモと楽天を2年滞納中だけどIIJmioの音声回線は通ったわ

楽天もビックカメラのBIC SIM(ビックシム)もダメだったけどサンシスコンだけはいけた

ただし同じ状況でも落ちているケースも多く、必ず通るわけではありません。

自分のブラックの種類と照らし合わせながら参考にしてみてください。

携帯ブラック・金融ブラック別の通信会社審査傾向一覧

各通信会社の審査傾向や通りやすさをまとめると以下のようになります。

まずは自分の状況がどれに当てはまるか確認してみてください。

スクロールできます

| 通信会社 | 携帯ブラック | 金融ブラック | 自社ブラック | TCA加盟 | TELESA加盟 | 備考 |

|---|---|---|---|---|---|---|

| ドコモ | × | × | × | ○ | ○ | 口座振替対応 |

| ahamo | △ | × | × | ○ | ○ | ドコモ系 |

| irumo | × | × | × | ○ | ○ | ドコモ系 |

| au | × | × | × | ○ | ○ | 口座振替対応 |

| povo | △ | × | △ | ○ | ○ | au系 |

| UQモバイル | × | × | × | ○ | ○ | au系 |

| ソフトバンク | × | × | × | ○ | ○ | 口座振替対応 |

| ワイモバイル | △ | ○ | × | ○ | ○ | 口座振替対応 |

| LINEMO | × | × | × | ○ | ○ | SB系 |

| 楽天モバイル | ○ | ○ | × | ○ | ○ | 口座振替・デビット対応 |

| イオンモバイル | ○ | △ | △ | × | ○ | 住信デビットで開通の報告多数 |

| 日本通信 | △ | △ | △ | × | ○ | デビット対応の報告あり |

| BIGLOBE | ○ | △ | △ | × | ○ | SIMのみ可能報告多数 |

| JCOM | ○ | △ | △ | × | ○ | SIMのみ可能報告あり |

| mineo | △ | × | △ | × | × | クレカのみ開通の報告あり |

| NUROモバイル | △ | △ | △ | × | × | デビットで開通の報告あり |

| IIJmio | ○ | △ | ○ | × | × | デビットで開通の報告多数 |

| エキサイトモバイル | ○ | △ | ○ | × | × | デビットで開通の報告あり |

| サンシスコン | ○ | ○ | ○ | × | × | ブラックで開通報告多数 |

| カブアンドモバイル | ○ | ○ | ○ | × | × | ブラックで開通報告多数 |

携帯ブラック・金融ブラック・キャリアブラックの欄はあくまで掲示板・SNSの報告ベースの情報です。

ここ以外でも通った実績がある人は、ぜひ下のコメント欄よりお知らせください。

※TCA・TELESA加盟状況は各公式サイトをもとにしています。

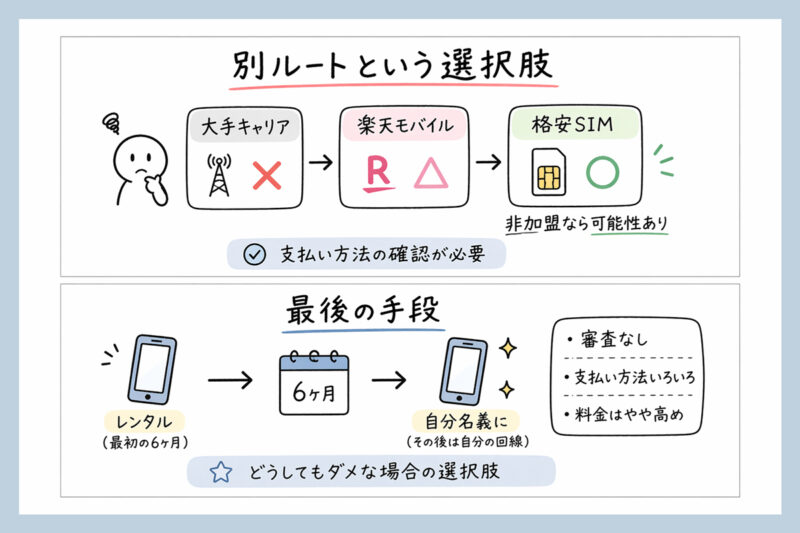

ブラックでも契約できる格安SIMを見つける方法は?

3大キャリアや楽天モバイルでも審査が通らなかった場合、TCA(電気通信事業者協会)やTELESA(テレコムサービス協会)に加盟していない格安SIMという選択肢があります。

TCAやTELESA非加盟の通信会社では、不払い者である携帯ブラックの情報が共有されないため、契約できる可能性があります。

ただし、月々の支払にクレジットカードが必要な会社も多いため、金融ブラックの人はデビットカードや口座振替に対応しているかを事前に確認してみてください。

カブアンドモバイルはTCA非加盟で携帯ブラックでも契約しやすい

前澤友作氏が手がける「カブアンド」は、使うたびに未公開株がもらえる生活インフラサービスです。

その中のモバイル部門がカブアンドモバイルで、ドコモ・au・ソフトバンクの3回線から選べます。

TCA・TELESAに加盟していないため、携帯ブラックでも契約できる可能性が高いです。

また、口座振替に公式対応しているため、金融ブラックでクレジットカードが作れない人でも引き落としがしやすくなっています。

携帯ブラックでも契約できたとの報告がSNSでも多く見られます。

サンシスコンは審査なしスマホの最終手段

携帯ブラック・金融ブラック・キャリアブラックのすべてに該当していてどれもダメだった人が最後にたどり着く選択肢がサンシスコンです。

基本的に審査なしで契約できるため、どこに申し込んでも通らなかった人の最終手段として報告が多数見られます。

なんでスマホなのに審査が要らないの?

なぜ審査なしなのかを不思議に思う人も多いと思います。

サンシスコンは最初の6ヶ月はレンタル契約となり、6ヶ月継続すると自動的に自分名義のMVNO回線に切り替わる仕組みです。

端末も6ヶ月後に譲渡されるため、最終的には自分名義で持つことができます。

支払いは銀行振込・口座振替・コンビニ決済から選べるため、クレジットカードがなくても契約できます。

ただし月額料金は一般的な契約で5,000円ほどと格安SIMと比べても割高めのため、他の選択肢をすべて試した上で検討してみてください。

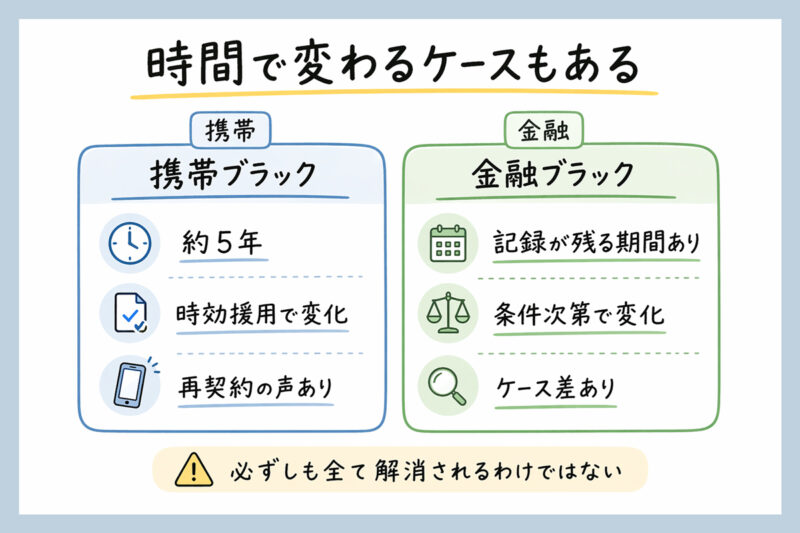

携帯料金の滞納から時効援用で再契約できる?

ブラックになってから一定期間が経過すると、実際に再契約できたという報告が見られます。

ただし携帯ブラックと金融ブラックでは消え方が全く違うため、自分の状況に合った対処法を確認してみてください。

携帯ブラックは時効援用で消える

携帯ブラック(TCA・TELESAブラック)は、強制解約から5年が経過すると、時効援用によって未払いの請求ができなくなる状態になります。

完済しなくても手続きが可能なため、5年経過後に契約できたという報告も見られます。

ただし、TCAの情報や各キャリアの社内情報の扱いは異なるため、必ずしもすべての通信会社で契約できるようになるわけではありません。

実際に、ドコモで強制解約になった人が5年後に楽天モバイルやahamoで契約できたという声も見られます。

金融ブラックも時効援用で解消されるケースがある

金融ブラック(CIC・JICC)は、滞納から一定期間が経過すると、時効援用によって支払い義務がなくなる可能性があります。

信用情報については、JICCは比較的早く情報が整理されるケースもありますが、CICは原則として完済または契約終了から5年程度記録が残ります。

ただし、途中で支払いをしていたり、督促や裁判などが行われている場合は、時効が成立しないケースもあるため注意が必要です。

なお、時効援用は自分で行うことも可能ですが、状況によっては判断が難しいため、不安な場合は司法書士や弁護士に相談するのが無難です。

借金が膨らんで任意整理を決断した経緯や、完済後の生活をリアルに書いた体験談は、こちらの記事で詳しくまとめています。

あわせて読みたい

借金が膨らみ任意整理し完済するまでの体験談|私が思うメリットとデメリット

あなたは借金で悩んでいませんか? この記事にたどり着いたということは少なからず悩んでいるのだと思います。 この記事を読めば、お金の悩みで憂鬱に過ごしていた出来…

まとめ

ブラックだからといって、すべての携帯会社でスマホの契約ができないわけではありません。

携帯ブラックの場合、滞納して強制解約になった会社以外であれば普通に契約できるケースが多く、新規契約であれば滞納中でも通ったという報告も見られます。

クレカなどの信用情報である金融ブラックの場合も、スマホの回線契約自体は通る可能性が高いです。

しかも、口座振替やデビットカードに対応している通信会社を選べば、クレジットカードなしでも契約できるケースがあります。

スマホが必要なのにブラックでどこにも契約できないと諦めている人ほど、まずは自分がどのブラックなのかを把握してください。

自分の現在の状況を知ることで、今まで諦めていたスマホ契約ができる会社が見つかるかもしれません。

金融ブラックでクレジットカードが作れない人向けに、実際に通った報告をもとにまとめた記事もあります。

あわせて読みたい

ブラックでも審査が通るクレカはある?|諦めていた人が通った理由と審査の実態

後払いって便利だけど、正直クレカの方が使いやすい場面多いですよね。 クレカだと使える場所が多い クレカだと支払いを翌月に回せる クレカだと支払いのタイミングを調…

👇 今、注目されているカテゴリをのぞいて見て!

👇 今、注目されているカテゴリはこれ!

ファッション

食品・酒・飲料

コスメ&日用品

翌日届く

自社後払い

ホテル・旅行

Amazon

ポイ活

コメント