審査なしで作れる後払い付きアプリのクレジットカード6選~審査が甘いクレカ

本ページはプロモーションが含まれています。

ネットショップでも実店舗でも便利なクレジットカード。

便利なクレカですが、持ちたくない人だけでなく、クレカを持てない人も一定数の割合でいるようです。

クレカを持ちたいけど以前支払いでトラブルになってどのカードも審査に通らないんだよね…

クレカを持てない人は、クレカを持てないと諦めている人が多いと思います。

そんな時に便利なのが、審査が甘いクレカや無審査のプリペイド式のクレジットカードです。

プリペイド式のクレジットカードは、本来デビットカードのようにチャージして使います。

しかし、この記事で紹介しているプリペイド式のクレジットカードは、チャージしなくても使える後払いが付いているプリペイド式のクレジットカードです。

審査もなく誰でも簡単に数分で簡単に作れます。

クレカ払いしかできないネット通販やデリバリーサイトなどでも使えるVISAプリペイドカードは、審査がない手軽さから人気が、クレカが持てない層にも人気です。

クレカを持ちたくない人も持てない人でも、この記事を読むだけでスマホさえあれば簡単にクレカが作れるようになるので、ぜひ参考にしてみてください。

↓それぞれの商品説明をすぐに見たい人は下のリンクからジャンプできます。

読み飛ばしOK!核心サイトへGO!

- メルペイの「メルカード」

- ワンバンク(B/43)の「後払いチャージ」

- バンドルカードの「ポチっとチャージ」

- ペイディの「ペイディカード」

- ウルトラペイの「ミライバライ」

BANKIT(バンキット)の「おたすけチャージ」

クレカを使わなくても後払いサービスならすぐにお買い物ができます。

あわせて読みたい

後払いサービスの種類一覧から探す|BNPL対応の審査なしで使える通販サイト

後払い決済は、クレジットカードがなくてもネット通販で買い物ができる便利な支払い方法です。 商品を見てから支払える安心感に加え、「今月は出費が多いから来月払いた…

目次

後払い機能が付いたプリペイド式のクレジットカード6選

基本的にお金をチャージすることで利用できるプリペイド式のクレジットカード。

一部のプリペイドカードでは、チャージ分を代行してくれて自分のお金をチャージしなくても後払いのように利用できるカードがあります。

代表的な3つのカード、それぞれの利用限度額や支払い方法に違いがあるのでご自身に合ったカードを利用しましょう。

ワンバンク(旧:B/43)は後払いも可能なAI家計簿アプリ

家計簿アプリのワンバンク(旧:B/43)は、後払い機能がついていて、現金がなくても使えるリアルカードです。

AI家計簿アプリとリンクしているので、カードを使った支払いが一目瞭然。

後払いは、登録後後払い申請が必要になります。

後払い申請の流れ

- 入金したい金額を入力し、申請金額を決定

- あとばらいチャージの利用規約を確認し同意する

- 手数料を含めた、合計の支払金額を確認

- カードの暗証番号を入力

- 入金申請の結果を確認

- 後払いの金額は翌月末日までにコンビニATMで支払い

まずは、家計簿アプリのワンバンク(旧:B/43)に登録し、カードを作ってからの申請になります。

紹介コードは入力しないともったいない

招待コードを入力して、届いたプリカに1,000円以上入金すると、300円がもらえます。

1,000円の入金で300円タダもらえるので、招待コードは必ず入力しましょう。

こちらを利用してもらえると嬉しいです。

ABV6WS

詳しい流れや内容はこちらの記事をご覧ください。

詳細はコチラ

ワンバンク(旧:B/43)は後払い可能なAI家計簿アプリ~300円紹介コード付き

日本でも、コンビニなどのちょっとした買い物だと、現金以外の決済方法を利用する人が増えました。 PayPayやメルペイなどのに代表されるスマホ決済サービスや電子マネー…

セルペイ(SELL&PAY)は買取型の現金化+後払いが使えるプリペイドカード

セルペイ(SELL&PAY)は、後払いにも対応しているVisaプリペイドカードです。

最大の特徴は、後払いだけでなく、家にある金券・外貨・ブランド品・お酒などを現金化して、そのままカード残高に変えられる点にあります。

他の後払いプリペイドカードでは、基本的に「チャージ=現金入金」か「後払い」しか使えません。

しかしセルペイは、不要なモノを売って残高に反映し、そのまま決済まで使える、かなり珍しいタイプのサービスです。

給料日前で現金がない人や、使っていない金券・お酒が手元にある人、少しでも資金に余裕を持たせたい人にとっては、相性の良いプリペイドカードと言えるでしょう。

後払いは、3,000円から50,000円の範囲内でできるようです。

セルペイの後払い機能や現金化の仕組み、実際の審査や限度額、口コミ評価などをより詳しく知りたい方は、こちらの記事で詳しくまとめています。

あわせて読みたい

セルペイ後払いは現金化に特化したアプリ?買取型タイプのしくみ・限度額・口コミ

セルペイって後払いが使えるの? バンドルカードやペイディ(あと払い)など、有名どころをひと通り試した人なら、一度はセルペイ(SELL&PAY)の名前を見かけたこと…

\登録はこちらから/

バンドルカードは「ポチっとチャージ」で後払いが可能

バンドルカードは、年齢の制限はなく(未成年は親の同意は必要)誰でも1分で簡単に作れるVISAプリペイドカードです。

アプリをインストロールし新規登録するだけ。

チャージして利用可能になりますが、『ポチっとチャージ』することで、後払いでカードが利用できる仕組みです。

用意するものはスマホひとつ。

登録に必要な情報

- 電話番号(SIM認証)

- 住所

- 名前

- 性別

これだけを入力するだけです。

限度額は、初回5,000円が多い模様です。

詳しく知りたい人はこちの記事をご覧ください。

詳細を見る

バンドルカードアプリ後払いポチっとチャージの限度額~安全性や詐欺の手口

CMなどでおなじみの『バンドルカード』をご存知ですか? 無審査で作れるクレカということで若年層から圧倒的な支持を得ているカードです。現物のカードも申し込み可能で…

\登録はこちらから/

ウルトラペイカードは「ミライバライ」で後払いが可能

正式名称は、『Visaプリペイド ultrapayカード』といい、アプリから簡単に利用可能です。

「でじなカード」は、本人確認など必要なくSIM認証するだけで簡単に作れます。

カードにチャージして利用できますが、『ミライバライ』を申し込むことで後払いで利用可能になります。

限度額は、初回3,000円から申し込み可能。

利用頻度により限度額が拡大するとの情報もあり。

詳しくはこちらの記事で解説しています。

詳細はコチラ

ウルトラペイカード後払いはミライバライ~無審査ですぐVISAのお店で使える

プリペイド式のVISAカードやVISAデビットを利用して買い物をする人は年々増えています。 簡単な審査で利用できる後払い機能の付いたVISAプリペイドカードは、今までもあ…

\登録はこちらから/

ペイディは「ペイディカード」にするだけで実店舗での支払いも可能

Amazonでも分割手数料もなく使える後払いで有名な「ペイディ」。

最近では、簡単な本人確認をするだけで「ペイディカード」(旧:どこでもペイディ)になり、限度額や使えるショップも大幅に増えます。

最近では、リアル店舗用に、プリペイド式VISAカードのリアルカード発行も可能です。

また、Apple専用の後払いもできるプランも用意されていて、ますます充実した機能が満載になってきています。

ペイディのリアルカードの詳細はこちらの記事が便利です。

詳細はコチラ

ペイディはどこで使える?使える店と12回・6回・3回払い対応店舗一覧

スマホ一つさえあれば誰でも審査なく利用できるペイディ。 しかもペイディでは、Amazon をはじめ、ファッション・家電・食品・旅行など多くのネット通販で利用できます…

\登録はこちらから/

メルペイのリアルなメルカードは後払い可能

メルカリは、クレジット業界にも参入しました。

それに伴い、メルカリアプリでバーチャルカードと、メルカードというリアルカードが発行できるようになりました。

- リアルなメルカード

- バーチャルカード

当然発行手数料などは無料。

リアルカードのメルカードはJCBで、JCB加盟店で使えるクレジットカードになります。

一方の、バーチャルカードはマスターカードです。

バーチャルカードは、メルカリアプリの中にあり、ネット上のMastercardオンライン加盟店で利用できます。

詳しい解説はコチラの記事にまとめてあります。

関連記事

メルカリ後払いメルペイスマート払いのやり方や使える店~審査に落ちる理由や通すコツ

今更だけど、メルペイスマート払いって審査厳しいのかな? メルペイスマート払いとは、メルカリや提携しているネット通販・実店舗で使える後払いのことです。 前にクレ…

\登録はこちら/

BANKIT(バンキット)は「おたすけチャージ」で後払いが可能(2024/11で終了)

おたすけチャージは2024年11月で終了しました。

【重要】おたすけチャージのご利用に関するお知らせ

2024年11月25日をもって、おたすけチャージの新規ご利用を終了いたしました。

公式サイト

既にご利用いただいている方のご精算は、通常通りメインWalletからご指定の日に精算いたしますので、残高のご確認をお願いいたします。

なお、お支払い遅延、未払いが発生した場合は当社グループ与信サービスをご利用いただけなくなる場合がございますので、期日通りのお支払いをお願いいたします。

今後も一層のサービス向上に取り組んでまいりますので、何卒ご理解賜りますようお願い申し上げます。

※スマートクレカは引き続きご利用いただけます(ご利用には審査がございます。)

BANKIT(バンキット)は、新生銀行グループのアプラスの『インターネット専用のVisaプリペイドカード』。

満13歳以上から無審査で利用可能な便利なカードです。

チャージをすることで残高分を利用するシステムで、『おたすけチャージ』することで後払いになります。

『おたすけチャージ』は、アプリをインストロールしSIM認証することで利用できるシステムです。

少額融資の与信が必要

- 18歳未満は利用不可

- 本人確認の登録が必要

- 利用の際には審査がある

- チャージは1万円か3万円のどちらかを選ぶ

- 翌月末までの清算日は自分で決める

少額与信のシステムで本人確認を実施している模様です。

この『おたすけチャージ』は、審査に数日かかるのでご注意ください。

詳しくは、こちらの記事で解説しています。

詳細はコチラ

バンキットカードおたすけチャージの審査基準や通らない理由~限度額を上げる方法は?

おたすけチャージの機能は2024年11月25日をもって終了し「スマートクレカ」になりました。 詳しくは公式サイトをご覧ください。 BANKITは、満13歳以上であればだれでも…

プリカで使える後払いアプリ一覧を紹介しましたが、それでも審査に通らない・枠が上がらない人は、こちらの記事で審査に落ちる原因と対策を詳しく整理しています。

あわせて読みたい

後払いアプリに通らない人向け|審査に落ちる原因と限度額を上げる方法まとめ

後払いアプリの審査、どこも通らない… やっと使えたと思ったら、枠が1,000円しかない… 後払いアプリは誰でも使えるイメージがありますが、実際には「CICなどの信用情報…

クレジットカードを持ちたくない人とブラックで持てない人

使っている人にとっては、とても便利なクレジットカード。

ちょっとした支払いもすべて賄い、なくてはならない人も多いでしょう。

しかも、最近では電子決済アプリと紐づけしたりして使える範囲も広がってきています。

しかし、敢えてクレカを持っていない人もいます。

クレカを持っていない人は、それぞれ理由があるようです。

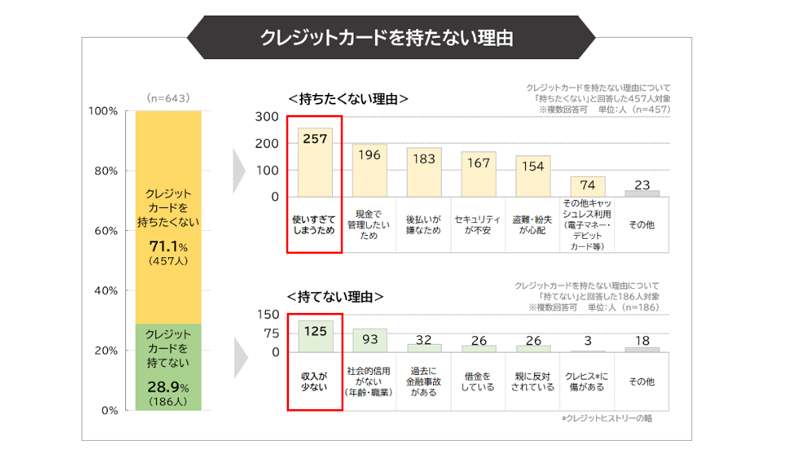

クレジットカード等のお金に関する情報メディア「まねーぶ」による興味深いアンケート調査を紹介してみます。

この調査は、『クレジットカードを持たない理由はなんですか?』と、全国20代~60代のクレジットカードを持っていない643人に聞いたアンケート結果です。

リンク切れです

キャッシュレス時代、それでもクレジットカードを持たない理由とは?

クレジットカード非保有者643人に意識調査を行い、クレジットカードを持たない理由やキャッシュレス化の普及・拡大で困ったことや不満の声を明らかにし、今後のキャッシュ…

現在はリンク切れになっていますが、これによると、クレカを持っていない人は大きく分けて2つのパターンがあるようです。

- クレカを持ちたくない人

- クレカを持てない人

クレカを持っていない人

まねーぶより引用

上のグラフのようになっています。

アンケート結果、それぞれの理由を下記にまとめました。

クレカを持ちたくない人の理由

- 使いすぎてしまう

- 現金で管理したい

- 後払いが嫌い

- セキュリティが心配

- 盗難や紛失が心配

などなど

クレカを持てない人の理由

- クレヒスに傷がある

- 収入が少ない

- 年齢や職業

- 過去に金融事故がある

- 借金をしている

- 親に反対されている

などなど

持ちたくない人は、使いすぎて支払いに懲りた人や後払いが嫌いな人が多いです。

一方、持てない人は、言い換えるとクレカを作れない人にもなります。

収入が少ないので、クレカで買い物をすると大変だと思う人以外は、学生だったり過去に支払いトラブルがあったり、クレヒスの悪化によるところが大きいです。

因みにクレヒスとは、クレジットヒストリーの略称で、クレカの利用履歴や支払い状況のことです。

アンケート結果にある、クレヒスに傷とは、クレカの利用状況に支払い遅延などの悪い履歴があるという意味になります。

裏を返せば、クレカは持ちたいけど持てない層ということです。

そんな人に便利なのが、ほぼ無審査で持てるプリペイド式のクレジットカード。

職業も年収、過去のカード履歴など気にせず申し込みが可能です。

クレジットカードが使えない場合でも、スマホ契約は別の基準で通るケースがあります。

ブラックでも契約できる回線については、こちらで詳しくまとめています。

クレカとデビットカード・プリペイドカードの違いや「クレヒス」ってなに?

一言で説明すると、クレカは後払い方式で、デビットカードやプリペイドカードは、口座残高分やチャージ分しか利用できない前払い方式です。

後払いが嫌な人などもデビットカードなどあれば、ネット通販を利用するときクレカで支払いが可能になります。

前もってチャージしておけば、残高分だけ提携されているネット通販や実店舗で利用でき便利です。

基礎知識としてサッと説明しておきます。

クレカとデビットカードとプリカの違い

| クレジットカード | 個人信用情報が登録される 限度額分の利用が可能 リボ払いが可能 |

| デビットカード | 銀行口座と連携 残高分利用可能 一回払いのみ |

| プリペイドカード | 無審査で未成年でも利用できる チャージ分利用可能 一回払いのみ |

クレカ以外は審査が要らないカードです。

デビットカードはVISAなどと連携していて口座残高分の利用が可能です。

VISAと提携しているプリペイドカードのことを「Vプリカ」といわれています。

「クレヒス」とブラックリストの関係

「クレヒス」とブラックリストを混同している人が多いです。

「クレヒス」ってなに?

クレヒスとは?

クレヒスとは、クレジットヒストリーの略語です。

即ち、今まで利用したクレカなどの情報の履歴が保存されている信用情報が共有されていること。

個人信用情報は、クレジット情報ともいいますが、クレカやローンを組むときに申し込んだ『本人識別情報』『契約内容情報』『支払い状況情報』などの情報が、利用している契約期間中から契約終了して5年ほど信用情報機関に保有されます。

日本には3つの個人信用情報機関があります。

詳しい解説はコチラが分かりやすいです。

クレジットカードなら、JCBカード

クレヒスとは?確認方法や信用情報が審査へ与える影響。育て方についても解説

クレヒス(クレジットヒストリー)とは、クレジットカードやローンの利用履歴と、それに基づく信用情報のことです。クレヒスは審査に影響を及ぼす可能性があります。今後の…

簡単に「クレヒス」を説明すると、クレカを作った際の個人情報だけでなく支払い情報なども、信用情報機関で保存されている情報のことです。

クレカなどを作る際に、過去から現在までのクレヒスの点数を参考に審査されます。

審査が緩くて甘いと言われているカードを作ろうとしても、審査が通らなかったら「ブラックリストに載っている」と思ってしまっている人が多いのが現状です。

しかし今では、メルカリのメルカードのように過去のJCBなどの支払い実績よりも、メルカリの利用実績やメルペイスマート払いを重視している信販会社も増えてきています。

あわせて読みたい

メルカード審査に落ちる人の共通点|限度額が変わる理由やゴールドの注意点も解説

メルカリの決済サービス「メルペイ」には、アプリ内で使える後払い機能とは別に、実店舗やメルペイが利用できないネット通販でも使えるクレジットカード「メルカード」…

「ブラックリストに載っている」と思ってあきらめている人も、それは勘違いだったかもしれません。

また、ブラックでもクレカの審査が通るケースがあります。

通った人の報告をもとに傾向をまとめているのでこちらも参考にしてみてください。

あわせて読みたい

ブラックでも審査が通るクレカはある?|諦めていた人が通った理由と審査の実態

後払いって便利だけど、正直クレカの方が使いやすい場面多いですよね。 クレカだと使える場所が多い クレカだと支払いを翌月に回せる クレカだと支払いのタイミングを調…

デビットカードやプリカは審査が一切必要ない

クレジットカードを作ろうとする場合、氏名や住所だけでなく生年月日や職場・年収、免許証やマイナンバーカードなど詳細な個人情報が必要になります。

その点、デビットカードやプリペイドカードは、名前や住所などの簡単な個人情報やSIM認証だけで作成可能です。

※最近はマイナカードの入力が必要な場合もあります。

デビットカードとプリペイドカードに利用する際の違いはほとんどありません。

敢えて違いを上げるとすれば利用できる加盟店の数ぐらいです。

クレジットカード付きのデビットカードは無審査で作ることができ、口座残高分を利用でき、プリペイドカードはチャージした金額分を利用できます。

クレカを作るような厳格な審査は必要ないので、俗にいう、ブラックリストに載っていても作って利用することが可能です。

このプリカやデビットカードは携帯契約の支払い手段としても使えます。

ブラックの状況別に契約できる通信会社をまとめているのでこちらも参考にしてみてください。

あわせて読みたい

ブラックでも契約できる携帯やスマホはある?実際に通った人の報告から見えた現実

ブラックでも契約できる携帯やスマホってあるのかな? 数年前までドコモのスマホを使っていたのに、携帯料金が払えず滞納して強制解約になってから、どこに申し込んでも…

後払い機能が付いたプリペイド式のクレジットカード6選

基本的にお金をチャージすることで利用できるプリペイド式のクレジットカード。

一部のプリペイドカードでは、チャージ分を代行してくれて自分のお金をチャージしなくても後払いのように利用できるカードがあります。

代表的な3つのカード、それぞれの利用限度額や支払い方法に違いがあるのでご自身に合ったカードを利用しましょう。

バンドルカードは「ポチっとチャージ」で後払いが可能

バンドルカードは、年齢の制限はなく(未成年は親の同意は必要)誰でも1分で簡単に作れるVISAプリペイドカードです。

アプリをインストロールし新規登録するだけ。

チャージして利用可能になりますが、『ポチっとチャージ』することで、後払いでカードが利用できる仕組みです。

用意するものはスマホひとつ。

登録に必要な情報

- 電話番号(SIM認証)

- 住所

- 名前

- 性別

これだけを入力するだけです。

限度額は、初回5,000円が多い模様です。

詳しく知りたい人はこちの記事をご覧ください。

詳細を見る

バンドルカードアプリ後払いポチっとチャージの限度額~安全性や詐欺の手口

CMなどでおなじみの『バンドルカード』をご存知ですか? 無審査で作れるクレカということで若年層から圧倒的な支持を得ているカードです。現物のカードも申し込み可能で…

BANKIT(バンキット)は「おたすけチャージ」で後払いが可能(2024/11で終了)

おたすけチャージは2024年11月で終了しました。

【重要】おたすけチャージのご利用に関するお知らせ

2024年11月25日をもって、おたすけチャージの新規ご利用を終了いたしました。

公式サイト

既にご利用いただいている方のご精算は、通常通りメインWalletからご指定の日に精算いたしますので、残高のご確認をお願いいたします。

なお、お支払い遅延、未払いが発生した場合は当社グループ与信サービスをご利用いただけなくなる場合がございますので、期日通りのお支払いをお願いいたします。

今後も一層のサービス向上に取り組んでまいりますので、何卒ご理解賜りますようお願い申し上げます。

※スマートクレカは引き続きご利用いただけます(ご利用には審査がございます。)

BANKIT(バンキット)は、新生銀行グループのアプラスの『インターネット専用のVisaプリペイドカード』。

満13歳以上から無審査で利用可能な便利なカードです。

チャージをすることで残高分を利用するシステムで、『おたすけチャージ』することで後払いになります。

『おたすけチャージ』は、アプリをインストロールしSIM認証することで利用できるシステムです。

少額融資の与信が必要

- 18歳未満は利用不可

- 本人確認の登録が必要

- 利用の際には審査がある

- チャージは1万円か3万円のどちらかを選ぶ

- 翌月末までの清算日は自分で決める

少額与信のシステムで本人確認を実施している模様です。

この『おたすけチャージ』は、審査に数日かかるのでご注意ください。

詳しくは、こちらの記事で解説しています。

詳細はコチラ

バンキットカードおたすけチャージの審査基準や通らない理由~限度額を上げる方法は?

おたすけチャージの機能は2024年11月25日をもって終了し「スマートクレカ」になりました。 詳しくは公式サイトをご覧ください。 BANKITは、満13歳以上であればだれでも…

ウルトラペイカードは「ミライバライ」で後払いが可能

正式名称は、『Visaプリペイド ultrapayカード』といい、アプリから簡単に利用可能です。

「でじなカード」は、本人確認など必要なくSIM認証するだけで簡単に作れます。

カードにチャージして利用できますが、『ミライバライ』を申し込むことで後払いで利用可能になります。

限度額は、初回3,000円から申し込み可能。

利用頻度により限度額が拡大するとの情報もあり。

詳しくはこちらの記事で解説しています。

詳細はコチラ

ウルトラペイカード後払いはミライバライ~無審査ですぐVISAのお店で使える

プリペイド式のVISAカードやVISAデビットを利用して買い物をする人は年々増えています。 簡単な審査で利用できる後払い機能の付いたVISAプリペイドカードは、今までもあ…

ワンバンク(旧:B/43)は後払いも可能なAI家計簿アプリ

家計簿アプリのワンバンク(旧:B/43)は、後払い機能がついていて、現金がなくても使えるリアルカードです。

AI家計簿アプリとリンクしているので、カードを使った支払いが一目瞭然。

後払いは、登録後後払い申請が必要になります。

後払い申請の流れ

- 入金したい金額を入力し、申請金額を決定

- あとばらいチャージの利用規約を確認し同意する

- 手数料を含めた、合計の支払金額を確認

- カードの暗証番号を入力

- 入金申請の結果を確認

- 後払いの金額は翌月末日までにコンビニATMで支払い

まずは、家計簿アプリのワンバンク(旧:B/43)に登録し、カードを作ってからの申請になります。

詳しい流れや内容はこちらの記事をご覧ください。

詳細はコチラ

ワンバンク(旧:B/43)は後払い可能なAI家計簿アプリ~300円紹介コード付き

日本でも、コンビニなどのちょっとした買い物だと、現金以外の決済方法を利用する人が増えました。 PayPayやメルペイなどのに代表されるスマホ決済サービスや電子マネー…

ペイディは「ペイディカード」にするだけで3回払いも可能

Amazonでも分割手数料もなく使える後払いで有名な「ペイディ」。

最近では、簡単な本人確認をするだけで「ペイディカード」(旧:どこでもペイディ)になり、限度額や使えるショップも大幅に増えます。

最近では、リアル店舗用に、プリペイド式VISAカードのリアルカード発行も可能です。

また、Apple専用の後払いもできるプランも用意されていて、ますます充実した機能が満載になってきています。

ペイディのリアルカードの詳細はこちらの記事が便利です。

詳細はコチラ

ペイディはどこで使える?使える店と12回・6回・3回払い対応店舗一覧

スマホ一つさえあれば誰でも審査なく利用できるペイディ。 しかもペイディでは、Amazon をはじめ、ファッション・家電・食品・旅行など多くのネット通販で利用できます…

メルペイのリアルなメルカードは後払い可能

メルカリは、クレジット業界にも参入しました。

それに伴い、メルカリアプリでバーチャルカードと、メルカードというリアルカードが発行できるようになりました。

- リアルなメルカード

- バーチャルカード

当然発行手数料などは無料。

リアルカードのメルカードはJCBで、JCB加盟店で使えるクレジットカードになります。

一方の、バーチャルカードはマスターカードです。

バーチャルカードは、メルカリアプリの中にあり、ネット上のMastercardオンライン加盟店で利用できます。

詳しい解説はコチラの記事にまとめてあります。

関連記事

メルカリ後払いメルペイスマート払いのやり方や使える店~審査に落ちる理由や通すコツ

今更だけど、メルペイスマート払いって審査厳しいのかな? メルペイスマート払いとは、メルカリや提携しているネット通販・実店舗で使える後払いのことです。 前にクレ…

後払い付きではなく通常のクレカを持ちたいけど、審査が不安で諦めていませんか?

実際はブラックでも状態によっては通過しているケースがあります。

自分が当てはまるのか気になる方は、こちらの記事で現実ラインを確認してみてください。

あわせて読みたい

ブラックでも審査が通るクレカはある?|諦めていた人が通った理由と審査の実態

後払いって便利だけど、正直クレカの方が使いやすい場面多いですよね。 クレカだと使える場所が多い クレカだと支払いを翌月に回せる クレカだと支払いのタイミングを調…

後払い機能が付いたクレカまとめ

プリペイドカードの役割は人によっても違うと思いますが、ネットで利用するときの後払い決済と似ていると思います。

さまざまな理由や訳があってクレカを利用できない人も、このVISAプリペイドカードならクレヒスには関係がないので気兼ねなく利用が可能です。

また、聞いたこともないECサイトなどで自分のクレカを使って個人情報を晒したくない時や、クレカを作れない層などでも気軽にネットの支払いしかできない出前を頼めたりするので便利です。

クレカのようにポイントの還元ができない場合が多く、利用するたびに手数料がかかったりするカードもあるので利用する前によく確認してください。

プリカで対応できない場合や、そもそも審査に通る確率を上げたい方は、こちらの記事も参考にしてください。

あわせて読みたい

後払いアプリに通らない人向け|審査に落ちる原因と限度額を上げる方法まとめ

後払いアプリの審査、どこも通らない… やっと使えたと思ったら、枠が1,000円しかない… 後払いアプリは誰でも使えるイメージがありますが、実際には「CICなどの信用情報…

👇 今、注目されているカテゴリをのぞいて見て!

👇 今、注目されているカテゴリはこれ!

ファッション

食品・酒・飲料

コスメ&日用品

翌日届く

自社後払い

ホテル・旅行

Amazon

ポイ活

コメント