バンドルカードアプリ後払いポチっとチャージの限度額~安全性や詐欺の手口

本ページはプロモーションが含まれています。

CMなどでおなじみの『バンドルカード』をご存知ですか?

無審査で作れるクレカということで若年層から圧倒的な支持を得ているカードです。

現物のカードも申し込み可能ですが、作らなくてもアプリにダウンロードして利用するバーチャルも可能なカードです。

VISAカードなのに未成年でも無審査で作れてしまいます。

無審査で作れる理由は、名目上はプリペイド式のVISAカードだからです。

しかもこのバンドルカードには、後払い機能までついているのです。

そんな夢のような「バンドルカード」について、危険性の有無も含めて検証しています。

利用方法や利用できる限度額、お得な利用方法やクチコミの評価やメリット・デメリットなどをまとめました。

目次

バンドルカードの仕組みや使い方

- VISAが使えるカードが1分で作れる

- 買いたいものを3分で完了

世界中で使えるVISAカードが無審査で取得できると錯覚してしまう魔法のようなカードです。

発行元は、ベンチャー企業の株式会社カンムという会社。

バンドルカードは、『Visaプリペイドカードアプリ』といって、チャージして利用できるVisaが付いているプリペイドカードのアプリです。

発行手数料を支払えば数日のうちにリアルカードも発行してくれます。

クレジットカードを持っていない人がネット決済をおこなおうとする時にもっとも速くつくれるvisaカード

このフレーズがこの事業をはじめるキッカケであり、バンドルカードのコンセプトです。

ザックリと簡単に説明すると、例えば、残高ゼロのVISAデビットカードがあってもチャージしなければ買い物などで使うことはできません。

しかし、このバンドルカードは、後払いチャージサービス『ポチっとチャージ』を使えばお金がなくてもチャージできてしまい、そのチャージ金額まで「VISA」のマークがある加盟店で利用できるようになる仕組みです。

この『ポチっとチャージ』をカード発行元の株式会社カンムがおこなってくれます。

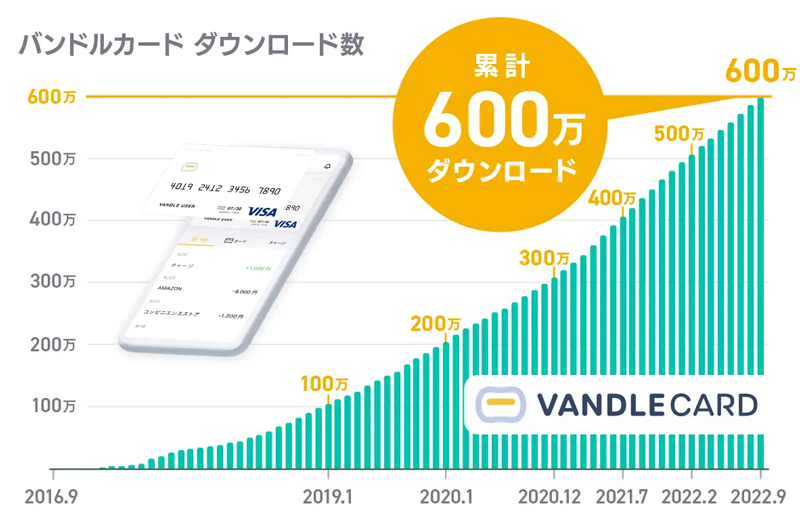

バンドルカードは若年層から圧倒的な支持を受けている

下記の表でも一目瞭然ですが、なかなかクレカを作れない若者から圧倒的に支持されていて、ずっと右肩上がりの利用者数(ダウンロード数)になっています。

2022年9月末時点で専用アプリのダウンロード数は、600万超になっています。

当初のコンセプトは今のところ成功なのかもしれないですね。

もちろん、お金を借りるわけですから返済が必要になりますし手数料もかかります。

もし利用するにしても、安易にチャージせずしっかり理解してから使用することをおすすめします。

バンドルカードは本当に1分で登録できるのか実際に登録してみた流れ

バンドルカードを申し込むのに年齢制限がありません。

但し、未成年の場合は、発行の際に保護者の同意が必要です。

公式では一分で登録できると謳っているので、本当にできるのか実際に登録してみました。

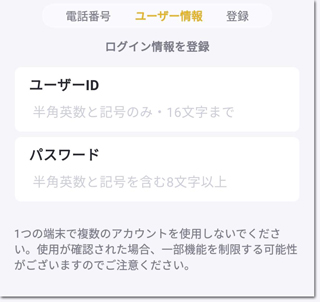

作成するには、3つの個人情報と任意のユーザーIDとパスワードの入力が必要です。

- 携帯電話番号

- 生年月日

- 性別

それでは、始めてみます。

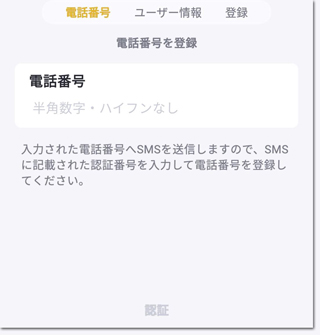

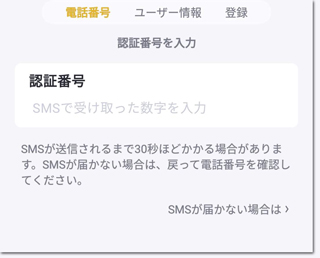

- アプリをインストロールし新規登録をクリック

- 電話番号を登録

- SMSで6ケタの番号が送信されるので入力(SIM認証)

- 任意のログイン情報を登録

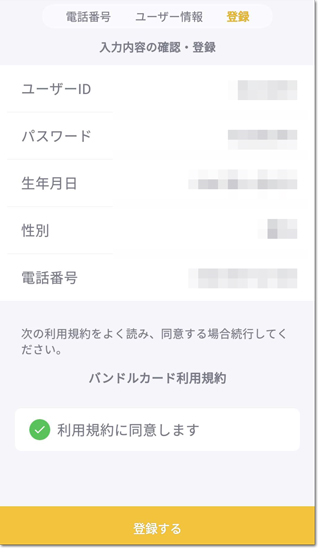

- ユーザー確認情報、生年月日と性別を登録

(未成年者はここで同意が必要) - 利用規約に同意

- 登録完了

以上であっけなく終了。

本当に1分ほどで登録は完了です。

(一部個人情報の部分はモザイク処理をしています。)

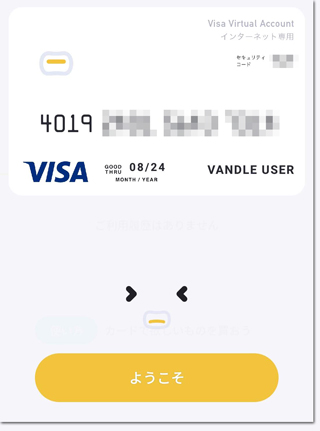

簡単に、スマホ上に表示されたVISAカードが手に入りました。

しかし、チャージしなければ残高がないので今のままでは使えません。

VISAのリアルカード発行も可能

アプリ上で住所を登録することで発行もできます。

バンドルカード リアル

バンドルカード リアル+

リアルカードは2種類あり、本人確認が不要の「バンドルカード リアル」は発行手数料が300円と400円。

本人確認が必要で海外でも使える「バンドルカード リアル+」は発行手数料が600円払えば、カードが自宅に発送されます。

バーチャルカードとリアルカードは連動していて、カードが届いたら裏面に氏名を記入してそのまま実店舗で使うことも可能です。

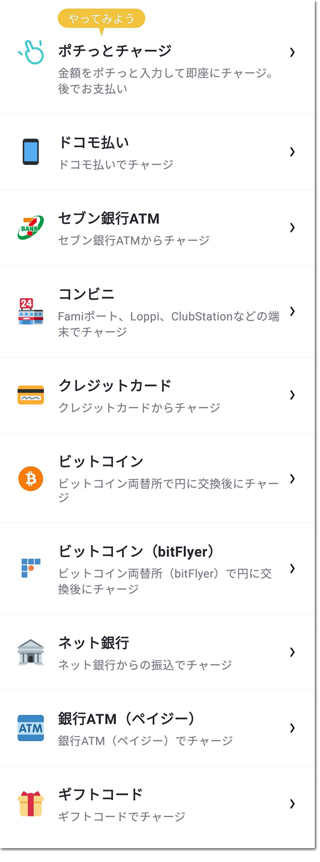

バンドルカードへのチャージには色々な方法がある

バンドルカードに登録が完了したら、チャージが必要です。

チャージの仕方は下記の通り豊富にあります。

いろいろなチャージの方法があります。

このなかで後払いは「ポチっとチャージ」とドコモ払いがになります。

(クレカからチャージも本来は後払いです。)

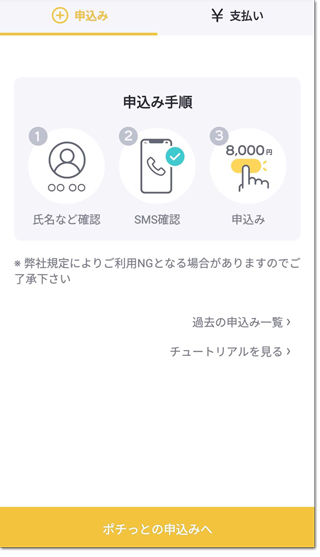

実際に後払いの「ポチっとチャージ」の登録をしてみた

「ポチっとチャージ」は、チャージするお金がない時に、代わりにチャージしてくれるバンドルカードのウリである後払いのことです。

「ポチっとチャージ」は、噂の通り簡単に登録できるのか実際に試してみました。

ポチっとチャージで必要な個人情報は2個。

- メールアドレス

- 名前

それでは、早速申し込んでみます。

- ポチっとの申し込みをクリック

- メールアドレスと氏名を入力

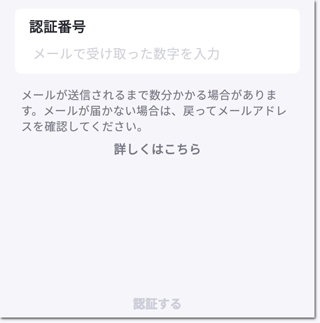

- 登録したメールアドレスに6ケタの認証番号が届くのでその番号を入力

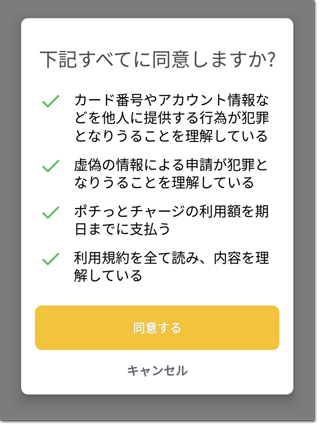

- 同意するをクリック

- 無事ポチっとチャージされました。

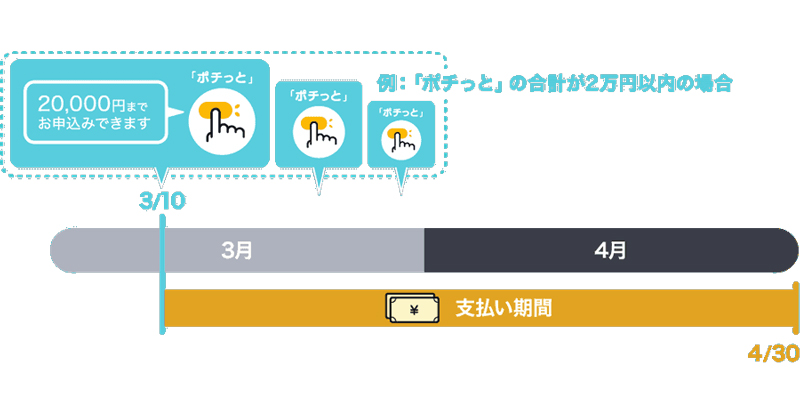

1回につき3,000円〜上限金額(最大50,000円)まで、1,000円単位でお申込みできます。

そして、1回チャージするたびに手数料がかかります。

バンドルカードの最大限度額と支払い期日や手数料

バンドルカードは誰でも登録できますが、ポチっとチャージは利用の度に審査がおこなわれます。

ここで金額が決まりサービスを利用できない場合もあります。

手数料は金額によって変わります。

| 申込金額 | 手数料 |

|---|---|

| 3,000円~10,000円 | 500円 |

| 11,000円~20,000円 | 800円 |

| 21,000円~30,000円 | 1,150円 |

| 31,000円~40,000円 | 1,500円 |

| 41,000円~50,000円 | 1,800円 |

ポチっとチャージは、1回につきこれだけの手数料かかります。

バンドルカードの支払期日は翌月の月末

支払い期日は、翌月の月末です。

支払方法

- コンビニ

- 銀行振込

コンビニですがセブンイレブンでは支払えません。

期日が近づくとプッシュ通知やSNSで知らせてくれます。

また、翌月末の支払いですが、この支払いを払わないとその月は返済しないとチャージもできなくなります。

尚、カードを4ヶ月間利用しないと月100円が引かれます。

4ヶ月が近づいてくると、プッシュ通知やSNSなどで何度も告知が届きます。

バンドルカードのメリットやデメリット

後払い系のプリペイド式VISAカードの先駆けというべきバンドルカードのメリットやデメリットをまとめました。

バンドルカードのメリット

- 簡単にVISAカードのように使える

- 簡単にお金が借りられる

- ほぼどこでも支払える

- 代引きのないeBayやQoo10で使える

バンドルカードのデメリット

- ポイントが付かない

- 手数料が高い

- 借りられる金額が少ない

- ついつい使ってしまう

バンドルカードの知っていると便利な意外な利用方法

バンドルカードは、VISAデビットでの利用が可能なので、さまざまな利用方法ができます。

「こんな場所で?」と意外に思うような使い方を紹介します。

出前をポチッとチャージして頼む

お腹が減ったけど今はお金がない。

そんな経験はほとんどの人があるかと思います。

誰かに借りるかお金ができるまで我慢するしかありませんが、バンドルカードでポチッとチャージすればすぐに利用することができます。

VISAデビットでの支払いになるので、出前館やウーバーイーツに限らずVISAデビットのクレカ払いが可能な出前なら寿司でもピザでもどこでも注文が可能です。

また、コンビニなどVISAデビットが利用可能な実店舗でお弁当などの急場しのぎも可能です。

関連記事

出前の後払い徹底比較!お金がなくても審査なしクレカ不要で今すぐご飯食べられる

冷蔵庫に食料品が何もない。 来週までお金がないからコンビニに行けない そんな休日の昼、つい頼りたくなるのが出前です。 しかし今、「現金・クレジットカードが手元に…

バンドルカードでメルカリやBUYMA(バイマ)などから購入する

バンドルカードは残高さえあれば、VISAカードでの利用が可能です。

VISAのクレジットカードで支払えるものは、大抵が支払うことができます。

また、競馬の馬券や、その他の公営ギャンブルの車券などもチャージし利用することが可能です。

換金できそうなゲームソフトなどを購入することもできるので、怪しいサイトでよく聞く、『クレジットカードの現金化』のようなことが実質可能です。

こちらは、用途が違うのでまったくオススメはできませんが、『もしもの知恵』として覚えておく程度にしておいてください。

バンドルカードのポチッとチャージを滞納したらどうなる?

ポチッとチャージを滞納したらどうなるのか?

公式サイトにしっかりと記載されています。

バンドルカード滞納した場合

- バンドルカードの利用停止

- ポチっと申込み上限の制限

- 第三者への債権譲渡

- 支払期限の翌日から支払いに至るまでの、遅延損害金の請求

まず、バンドルカードの利用が制限され、限度額も減額されます。

その間に、DMや電話で催促されます。

それでも放置して人の情報によると、約半年間催促され、

半年滞納すると『第三者への債権譲渡』されるとあります。

もし、そこまで放置していていると催促してくる会社が変わってくるかもしれません。

最悪、クレジットカードを作れなくなったり、ローンの審査に影響がでる場合もあります。

関連記事

審査なし後払い決済を利用する前に最低限知っておくべき基礎知識

最近は、コロナ禍もありネット通販での買い物の機会が増えました。 また、実店舗でも、驚くほど簡単にスマホ決済により買い物ができてしまいます。 キャッシュレス化が…

バンドルカード詐欺の手口を知る

バンドルカードは簡単に借りられるが故に、騙す人も多いです。

詐欺の手口を知ることで、予防になればと思いツイッターでの被害状況を紹介してみます。

ほとんどが単純な買取り詐欺や乗っ取りです。

絶対にカード番号を教えないでくださいね。

被害は非常に多いので注意しましょう。

因みに、最初のつぶやきは公式の注意喚起ですので、時間がある人は読んでみてください。

チケットを譲ると話を持ちかけて入金後連絡が取れなくなるといった被害報告を頂いてます。

— バンドルカード (@vandlecard) August 21, 2020

現在警察側と協力し事件解決のため情報連携を行っております。

第三者からの入金は禁止事項に該当しますのでくれぐれもご注意ください。#チケット#チケット譲ります

詳細はこちら→https://t.co/TYBU93CSwX

こいつ詐欺師

— りょぉぢ (@RyoYu927) December 16, 2022

バンドルカード買取で支援するって言って人に登録させてアカウント乗っ取って使うだけ使ったら今度は確認の為といいTwitterを乗っ取りアカウント削除までして来た悪質な奴

金返せ pic.twitter.com/qivuEqAyux

バーコード支払いに要注意~エリザベートチケット譲渡で詐欺にあった話 – よもやまばなし https://t.co/WiVaxy8iTX

— 久瀬祥世 (@sk_lulila) February 29, 2020

先般の件についてブログ記事書きました。

ゆん(@b2a9j)という垢による、複数名の被害が出ている案件です。よければ拡散お願いします。#チケット詐欺#エリザベート#譲渡

Twitterで副業詐欺が横行してる。

— 🌸フュス@DQ10 🌸 (@force_haruka) May 28, 2019

友達の子供(中学生)が、金銭を騙し取られた。

手口が

DMでラクマとバンドルカードのアプリDLさせる→犯人のラクマでマニュアル代金並みのものを落札、評価させる。(もちろん品物は届かない返品不可にさせる)→マニュアルのURLを送る→トンズラ

だそうな

バンドルカードでの被害が、ここ最近多数寄せられています。

— チケット詐欺⚠️RTいいねありがとうございます (@110sagi_ticket) March 20, 2021

先日懲役4年の実刑判決が下った詐欺師野原弥生も、3年程前から「バーコードを見せて支払い」というこの手口で金を巻き上げていました。

知っていれば防げます。

コンビニ支払い、PayPay、LINEpay、アマギフは詐欺です。#チケット詐欺 pic.twitter.com/gSJrrfuH6I

スマホがあれば誰でも簡単に作れるので、単純な手口で引っかかる人が多すぎます。

そして、運営の中の人も注意喚起で呟いているように、騙された人は少額でも警察に通報しましょう。

単純犯罪ですから犯人も見つけやすく警察も動いてくれる確率は高いです。

詐欺の手口は弱みに付け込むことですので、ツイッターで知らないフォロワー外のひとからオイシイ話を振られてもほとんどが詐欺だと思って間違いないです。

後払いで十分回せていても、やはりクレカがあれば便利だと感じる場面はありますよね。

実際はブラックでも一律に無理ではなく、通過している事例もあります。

気になる方は現実ラインをチェックしてみてください。

あわせて読みたい

ブラックでも審査が通るクレカはある?|諦めていた人が通った理由と審査の実態

後払いって便利だけど、正直クレカの方が使いやすい場面多いですよね。 クレカだと使える場所が多い クレカだと支払いを翌月に回せる クレカだと支払いのタイミングを調…

まとめ

バンドルカードの解説は以上になります。

バンドルカードは簡単にクレカが使えるので利用者がとても多いです。

それでも、5千円から2万円と低額ですし、後から支払えなくなってしまう可能性も低いので問題も少ないのかもしれません。

自己管理ができる人は問題ないと思われますが、自信がない人はポチっとチャージを使わない方が賢明に思います。

また、ドコモだったらドコモ払いからチャージしたほうか手数料がかからない分断然お得です。

意外だったのは、海外EC利用時に、日本のクレカが使えないことが多いので、この「バンドルカード リアル+」を利用している人が多いとのこと。

ちなみに、リアルカードとリアル+カードの発行割合は同じくらいらしいです。

興味が有る方はこちらからも登録が可能です。

審査が要らない後払い付きのクレカをもっと比べてみたい人はこちらの記事が参考になります。

あわせて読みたい

審査なしで作れる後払い付きアプリのクレジットカード6選~審査が甘いクレカ

ネットショップでも実店舗でも便利なクレジットカード。 便利なクレカですが、持ちたくない人だけでなく、クレカを持てない人も一定数の割合でいるようです。 クレカを…

👇 今、注目されているカテゴリをのぞいてみよう!

👇 今、注目されているカテゴリはこれ!

ファッション

食品・酒・飲料

コスメ&日用品

翌日届く

自社後払い

ホテル・旅行

Amazon

ポイ活

コメント