ブラックでも審査が通るクレカはある?|諦めていた人が通った理由と審査の実態

本ページはプロモーションが含まれています。

後払いって便利だけど、正直クレカの方が使いやすい場面多いですよね。

- クレカだと使える場所が多い

- クレカだと支払いを翌月に回せる

- クレカだと支払いのタイミングを調整できる

「今は厳しいけど、給料日でリセットしたい」

そんな使い方ができるのがクレカの強みです。

ただ、「ブラックだから無理」と思って、最初から諦めていませんか?

実際はブラックでも一律で審査に通らないわけではなく、状態によって結果は大きく変わります。

ネット上にはさまざまな情報がありますが、大手掲示板の通過報告を見ていくと、ある程度の傾向も見えてきます。

この記事では、そうした実例をもとに2つの点がわかる内容になっています。

- どんな人が通っているのか?

- どの状態なら審査に通る可能性があるのか?

今までクレカを作ることを諦めていた人も、自分のクレヒスを見直すキッカケになるはずです。

まずは自分の状態を知るところから始めてみてください。

目次

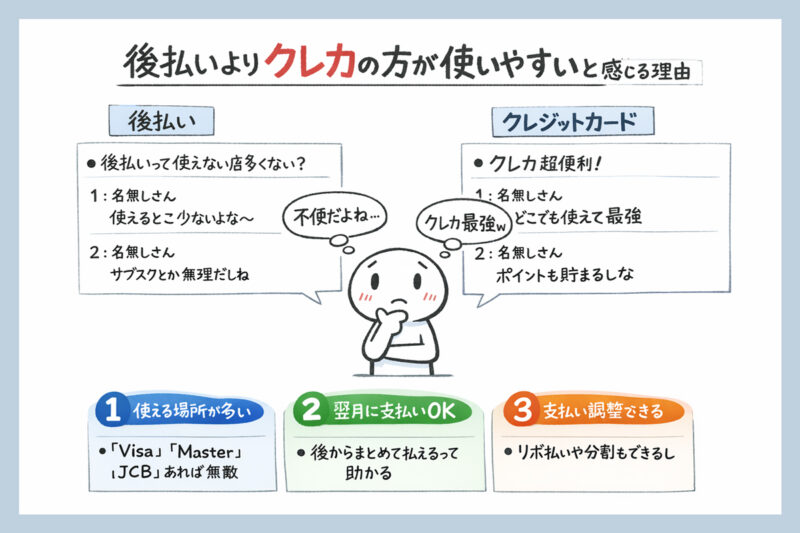

後払いよりクレカの方が使いやすいと感じる理由

後払いは便利だけど、使える場所がまだ限られているのが正直なところです。

実店舗やサブスクリプションサービスでは使えないケースも少なくありません。

その点、クレジットカードにはメリットが多いです。

使える場所の多さ

クレカはVisa、Mastercard、JCBのマークがあればどこでも使えます。

実店舗で後払いが使えなくて困った経験、一度はありますよね。

支払いを翌月に回せる

今月使った分を翌月まとめて払えます。

手元のお金を残しながら今日の買い物ができるのは後払いとは違う安心感があります。

翌月払いは後払いにも増えましたが、まだまだ利用できるアプリは少ないです。

支払いタイミングを調整できる

どうしても支払いが厳しい月は、分割払いやリボ払いなどで調整できるのもクレカの特徴です。

ただし、使い方によっては負担が増えるため注意が必要です。

それでも「ブラックだから無理」と思って最初から諦めていませんか?

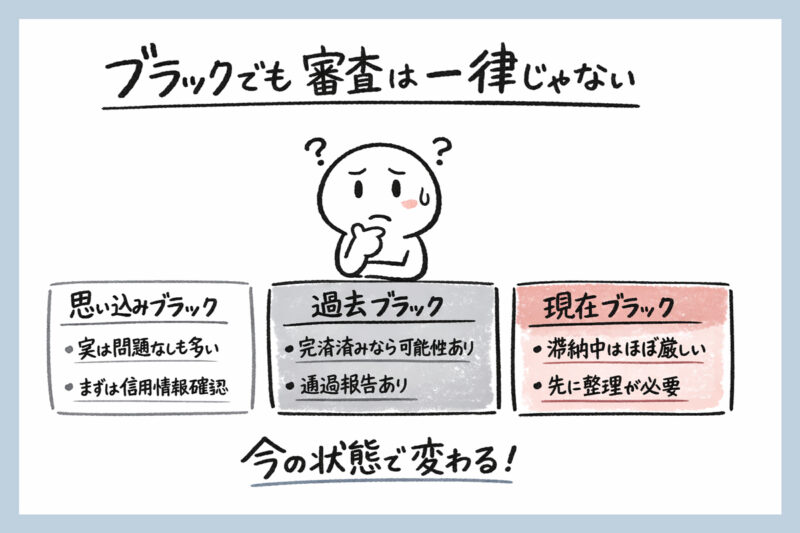

ブラックでもクレカ審査は通る?状態によって難易度は変わる

まず大前提として、ブラックだからといって一律に審査が通らないわけではありません。

実際に大手掲示板を見ていると、債務整理後や自己破産後でも審査に通ったという報告が数多く上がっています。

重要なのはブラックかどうかではなく、今自分がどの状態にいるかです。

実は思い込みブラックかもしれない

クレカの審査に落ち続けると「自分はブラックだ」と思い込んでしまいがちです。

ただ実際にCICなどの信用情報を開示してみると、何も問題がなかったというケースは少なくありません。

延滞したことがあっても記録が残っていなければ審査に通る可能性は十分あります。

まず自分の本当の状態を確認することが先決です。

過去にブラックだったけど今は落ち着いている

過去に延滞や債務整理の記録があっても、すでに完済していて現在の延滞がない状態であれば、カードの種類によっては審査に通る可能性があります。

掲示板の報告などをみても、自己破産から5年未満でも通過している事例が複数あります。

実際に任意整理を経験して完済まで乗り越えた体験談も参考になるかもしれません。

あわせて読みたい

借金が膨らみ任意整理し完済するまでの体験談|私が思うメリットとデメリット

あなたは借金で悩んでいませんか? この記事にたどり着いたということは少なからず悩んでいるのだと思います。 この記事を読めば、お金の悩みで憂鬱に過ごしていた出来…

現在進行系で滞納中(現在ブラック)

現在進行系で滞納中の場合はほぼ難しいのが現実です。

新しいカードを申し込む前にまず今の滞納を整理することが先決です。

この状態で申し込みを繰り返すと、後々さらに審査が通りにくくなります。

クレカの審査は個人の状況によって結果が大きく変わります。

今回紹介した内容もあくまで傾向なので、申込みは現在の状況を踏まえて慎重に判断することが大切です。

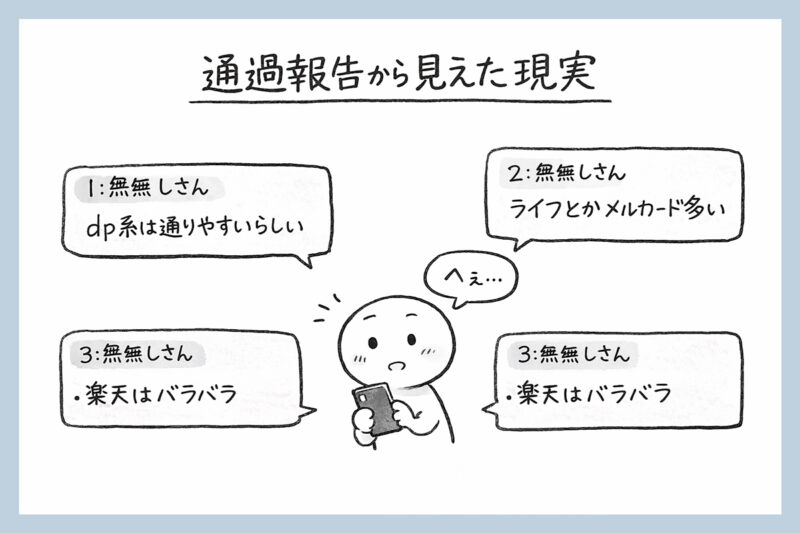

実際ブラックでの審査はどうなの?通過報告から見えた現実

「ブラックだと全部ダメ」というわけではないことは前述の通りです。

では実際にどんな人が通っているのか、大手掲示板の報告から見えてきた傾向を整理してみました。

大手掲示板の通過報告から見えた傾向

ここからは大手掲示板に実際に上がっていた通過報告をもとに、見えてきた傾向をまとめます。

あくまで掲示板に掲載されていた情報です。

掲示板の情報には個人差があるため、すべての人に当てはまるわけではありません。

※掲示板で使われている隠語の説明は次の項を参考にしてください。

dp系は別枠として扱われることが多い

掲示板の通過報告を見ると、デポジット型カード(dp)は通常のクレカとは別枠として扱われることが多いです。

保証金を預ける仕組みのため、一般的な審査より通りやすいとされています。

ただし、すべてのケースで通るわけではなく、申し込み状況や過去の利用履歴によっては否決されることもあります。

あくまで「通過報告が多い傾向」として捉えておく必要があります。

ライフカード・メルカードは通過報告が多い

掲示板では、ライフカードやメルカードの通過報告が比較的多く見られます。

流通系や独自審査の影響で、他のカードよりも柔軟に判断されるケースがあると考えられます。

一方で、同じ条件でも落ちている報告もあるため、誰でも通るわけではありません。

状態やタイミングによって結果が分かれるカードと言えます。

ちなみに、私も通ることができました。

メルカードについては別記事で詳しくまとめています。

あわせて読みたい

メルカード審査に落ちる人の共通点|限度額が変わる理由やゴールドの注意点も解説

メルカリの決済サービス「メルペイ」には、アプリ内で使える後払い機能とは別に、実店舗やメルペイが利用できないネット通販でも使えるクレジットカード「メルカード」…

蜜住は意外と通るケースもある

蜜住とは三井住友カード(NL・Oliveなど)のことです。

大手銀行系のため審査が厳しいイメージがありますが、掲示板では通過報告も一定数見られます。

過去の情報と比べて審査傾向が変わっている可能性もあり、単純に「銀行系=厳しい」とは言い切れない状況です。

ただし、こちらも安定して通るわけではなく、あくまで一部の事例として考える必要があります。

楽天・PayPayはブレが大きい

楽天カードやPayPayカードは通過報告と否決報告の両方が多く、結果のブレが大きいのが特徴です。

同じような状況でも通るケースと落ちるケースが混在しているため、判断が難しいカードと言えます。

「通りやすい」と断定するよりも、条件次第で結果が変わるカードとして捉えるのが現実的です。

申込み状況や信用情報によっては、短期間の申込みが逆効果になることもあります。

焦らずタイミングを見て判断することが重要です。

掲示板でよく使われるクレカ隠語の意味

掲示板のこういうスレッドの通過報告にはよく隠語が使われています。

読んでいて意味がわからなくなったときの参考にしてください。

| 隠語 | 正式名称 | 補足 |

|---|---|---|

| 蜜住 | 三井住友カード | NL・Oliveなどを指すことが多い |

| 穴雨 | ANAアメックス | ANA系アメリカン・エキスプレス |

| 雨緑 | アメックスグリーン | プロパーカード |

| dp | デポジット型カード | 保証金を預けて使うタイプ |

| S1 | 限度額1万円台 | 低与信スタート |

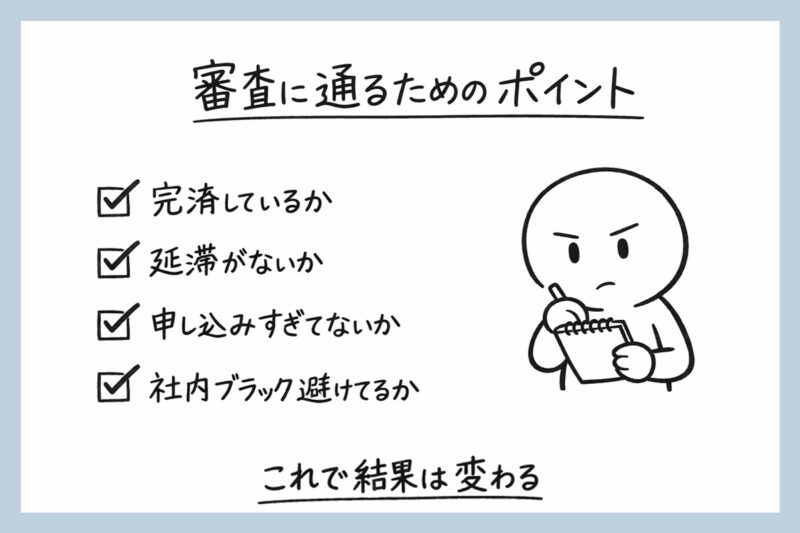

クレカ審査に通るために知っておくこと

クレカの審査に通るかどうかは運だけで決まるものではありません。

掲示板の報告を見ていると通る人と通らない人にはある程度の傾向があります。

完済しているか

現在の借金が残っている状態より完済している方が審査は通りやすくなります。

過去に事故歴があっても完済済みであれば可能性は上がります。

特に完済から時間が経つほど審査結果にプラスに働くようです。

現在延滞があるか

今まさに延滞中の場合はほぼ難しいのが現実です。

まず今の延滞を解消することが先決です。

申込みすぎに注意

短期間に複数のカードへ申し込むと、いわゆる「申し込みブラック」となります。

否決された履歴は半年間信用情報に残るため、焦って申し込みを繰り返すほど通りにくくなります。

半年ほど間を置いてから改めて挑戦するのが現実的です。

社内ブラック

過去に迷惑をかけたカード会社には永久に通らないケースがあります。

過去にトラブルがあったカード会社への申込みは避けた方が無難です。

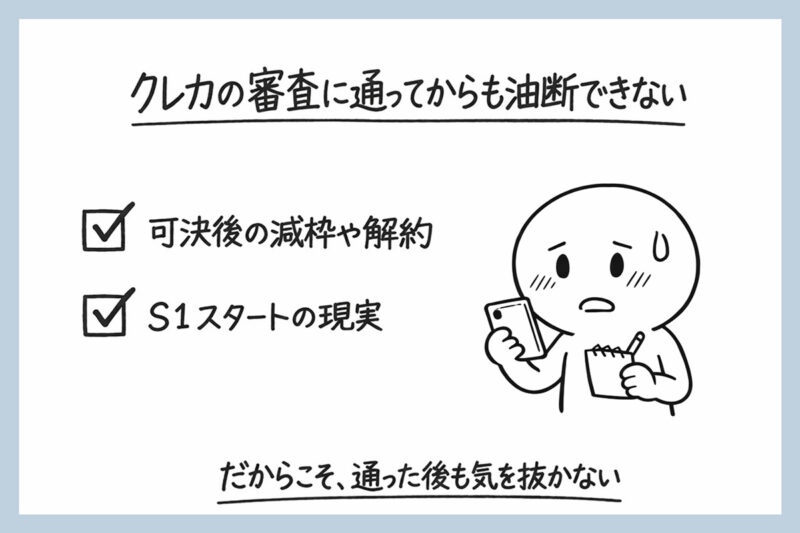

クレカの審査に通ってからも油断できない

クレカの審査に可決したからといって安心はできません。

掲示板では通過後に思わぬ落とし穴にはまったという報告も多く上がっていました。

可決後の減枠や解約

掲示板では可決後わずか1ヶ月で強制解約になったという報告も上がっていました。

特にPayPayカードはこのような報告も多く見られ、枠をすぐに使い切ったり他社へ申込みを続けると解約されるリスクがあるようです。

可決後しばらくは他社への申込みを控えるのが無難だと思います。

S1スタートの現実

ブラック状態で可決される場合、最初の限度額が1万円というケースも珍しくありません。

最初は低い枠でも丁寧に使い続けることで、徐々に増枠されていきます。

焦らずクレヒスを育てていく意識が大切です。

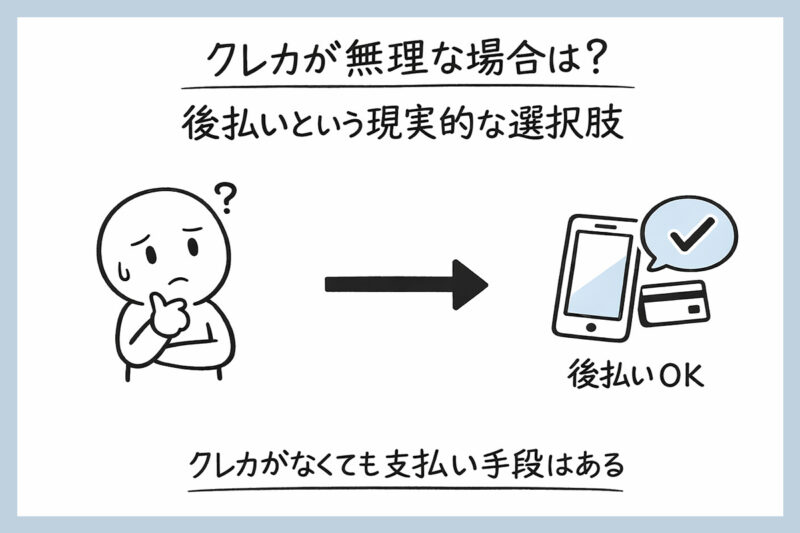

クレカが無理な場合は?後払いという現実的な選択肢

クレカの審査が通らなかったとしても、支払い手段が完全になくなるわけではありません。

例えば、後払いサービスを使えばクレカに近い使い方ができる場面は多いです。

まずクレカに近い使い方ができる後払い付きのカードから紹介します。

あわせて読みたい

審査なしで作れる後払い付きアプリのクレジットカード6選~審査が甘いクレカ

ネットショップでも実店舗でも便利なクレジットカード。 便利なクレカですが、持ちたくない人だけでなく、クレカを持てない人も一定数の割合でいるようです。 クレカを…

ネットで買い物して翌月まとめて払いたい

ペイディやatoneのアプリ専用カードなら、AmazonやYahoo!ショッピング、Qoo10などの大手ECサイトでクレカと同じ感覚で後払いができます。

後払い決済は独自審査のサービスが多く、クレカとは異なる基準で比較的簡易に利用できるものが中心です。

それぞれの使い方や対応サイトはこちらで詳しく解説しています。

あわせて読みたい

ペイディはどこで使える?使える店と12回・6回・3回払い対応店舗一覧

スマホ一つさえあれば誰でも審査なく利用できるペイディ。 しかもペイディでは、Amazon をはじめ、ファッション・家電・食品・旅行など多くのネット通販で利用できます…

あわせて読みたい

atoneアプリ専用カードとは?Amazonが使えない理由や使えるようになる条件

atoneでAmazonが使えるって聞いたけどどうやるの? SNSなどでも、後払いサービスのatoneでAmazonが利用できるようになった人が一定数います。 Amazonで後払いといえば、…

実店舗でも後払いで使いたい

ペイディは2026年からQRコード方式でBNPLの実店舗対応を本格展開しています。

最新の対応店舗や使い方はこちらで確認できます。

あわせて読みたい

ペイディが実店舗でBNPL対応を本格展開|分割手数料無料&10%キャッシュバックも

ペイディが実店舗でも使えるようになってきました。 厳密に言えば「再開」っていう形ですが…。 ペイディ利用者さんはご存じのように、以前は「ペイディカード(VISA)」…

出前・デリバリーを頼みたい

出前はクレカか現金が必須だと思っている人も多いと思います。

しかし、中には複数の後払いに対応しているサイトもあります。

全国展開ならピザハット、また出前館などもちょっとした工夫で後払い可能です。

あわせて読みたい

出前の後払い徹底比較!お金がなくても審査なしクレカ不要で今すぐご飯食べられる

冷蔵庫に食料品が何もない。 来週までお金がないからコンビニに行けない そんな休日の昼、つい頼りたくなるのが出前です。 しかし今、「現金・クレジットカードが手元に…

急なホテルの宿泊や旅行

終電を逃した日や急に泊まる必要が出た場合でも、後払い対応のホテル予約サービスを使えばクレカなしで当日予約ができます。

審査なし・翌月払いで対応できるサービスをまとめています。

あわせて読みたい

終電後のホテルを後払いで当日予約する方法|審査なし・クレカ不要で翌月払いOK

飲み会で終電逃した…今日は漫喫でオールかな… デートで急に泊まることになったけどホテル代がない… 終電を逃したり、急に泊まることになったのに手持ちがほとんどないと…

今後注目のBNPLサービスは?

三井住友とGMOペイメントサービスが組んだアトカラなども加盟店が増えてきており、今後の主流になっていく可能性があります。

あわせて読みたい

アトカラが使える店やサイトは?審査や限度額、支払い方法やペイディとの違いを解説

アトカラって後払いはどういう感じなんだろう? アトカラとは、名前の通り後から支払いができる後払いサービスです。 スマホさえあれば、クレジットカードなども必要な…

それぞれのBNPLサービス使い方や後払いサービスをまとめて探したい方はこちらをご覧ください。

あわせて読みたい

後払いサービスの種類一覧から探す|BNPL対応の審査なしで使える通販サイト

後払い決済は、クレジットカードがなくてもネット通販で買い物ができる便利な支払い方法です。 商品を見てから支払える安心感に加え、「今月は出費が多いから来月払いた…

CICなどの自分の信用スコアを確認する方法

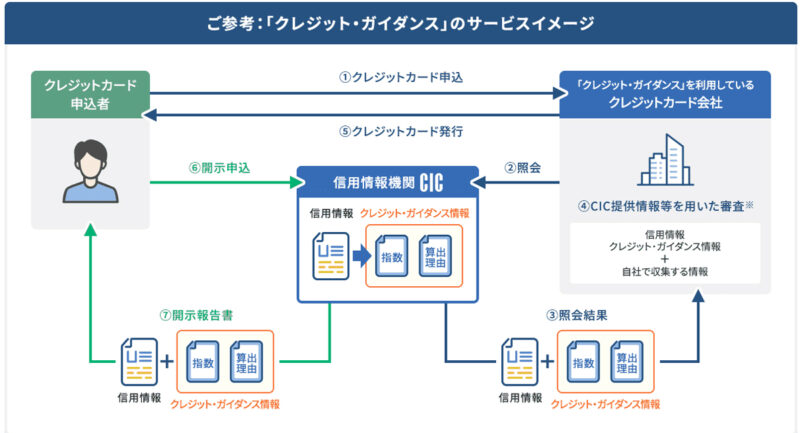

2024年11月からCICが「クレジット・ガイダンス」というサービスを開始しました。

指定信用情報機関のCIC

クレジット・ガイダンス|指定信用情報機関のCIC

クレジット・ガイダンスについて紹介します。CICは信用情報の収集・管理・提供・開示を通じて、皆様のクレジットライフをサポートしています。

200〜800点で自分の信用スコアが確認できます。

カード申し込みに挑戦する前に、一度確認しておくと判断がしやすくなります。

スコア確認の流れ

- 専用ダイヤル「0570-021-717」に電話して、支払い方法を選択し6桁の受付番号を取得する

- CICのホームページから専用サイトに進み、受付番号と自分の電話番号を入力する

- 名前・生年月日・クレジットカード番号・メールアドレスなどの必須項目を入力し「クレジット・ガイダンスを希望する」にチェックを入れる

- 受付番号6桁とクレジットカードの有効期限4桁を合わせた10桁がパスワードになるので控えておく

- PDFをダウンロードしてパスワードを入力すると信用情報開示報告書が開きスコアが確認できる

難しい手続きは一切なく、誰でも簡単にスマホから15分程度で完了します。

開示手数料は500円で、支払いはクレジットカード・デビットカード・携帯電話の引き落とし決済が選べます。

受付は、毎日午前8時から午後9時45分まで。

自分の信用状態を把握した上でカードに挑戦することで、無駄な申込みブラックを避けることができます。

クレジットカードが作れない場合でも、スマホ契約は別の基準で通るケースがあります。ブラックでも契約できる回線については、こちらで詳しくまとめています。

あわせて読みたい

ブラックでも契約できる携帯やスマホはある?実際に通った人の報告から見えた現実

ブラックでも契約できる携帯やスマホってあるのかな? 数年前までドコモのスマホを使っていたのに、携帯料金が払えず滞納して強制解約になってから、どこに申し込んでも…

まとめ

ブラックだからといって、クレジットカードの審査が一律に通らないわけではありません。

大手掲示板の報告を見ていると、諦めていたのに通ったという声は思ったより多くあります。

クレカが難しい状況でも後払いサービスという現実的な選択肢があります。

後払いを使いながら生活を安定させて、タイミングを見てクレカに挑戦するという流れが現実的です。

この記事が、諦めかけていた方の背中を少しでも押せたなら嬉しいです。

この記事は掲示板の情報をもとにまとめていますが、あくまで一例です。

ご自身の状況と照らし合わせながら参考にしてみてください。

あわせて読みたい

急場しのぎ|即日ゲットできる現金やポイント情報まとめ

このページでは、今日中にお金にできたり、ポイントに変えられる方法を中心にまとめました。 後払い対応アプリの種類や使い方、あまり知られていない即金情報など、実際…

👇 今、注目されているカテゴリをのぞいて見て!

👇 今、注目されているカテゴリはこれ!

ファッション

食品・酒・飲料

コスメ&日用品

翌日届く

自社後払い

ホテル・旅行

Amazon

ポイ活

コメント